Die Experton Group hat gestern die fünfte Auflage ihres neutralen und unabhängigen Anbietervergleichs “Cloud Vendor Benchmark 2014” veröffentlicht. Die Studie evaluiert und bewertet die wichtigsten Cloud-Anbieter im deutschen Markt. Im Rahmen der vorliegenden Studie wurden von Anfang Januar bis Mitte März 2014 über 420 Anbieter identifiziert (gegenüber 380 im Vorjahr), die im deutschen Markt Cloud-Technologien, -Services und -Transformationsdienstleistungen offerieren. Aus dieser Grundgesamtheit wurden 138 Anbieter (133 im Jahr zuvor) als relevant bewertet und für eine detaillierte Analyse und Positionierung innerhalb des Benchmarks ausgewählt.

Der Cloud Vendor Benchmark konzentriert sich dabei auf die folgenden Cloud-Kategorien:

- Infrastructure as a Service (IaaS) -Public/Enterprise/Private

- Platform as a Service (PaaS)/li>

- Software as a Service (SaaS) – ERP/CRM/li>

- Technologies (Security / Converged Systems / Management & Orchestration)/li>

- Distribution & Marketplaces/li>

- Cloud Transformation (Consulting & Integration)/li>

- Mittelstand Services/li>

Cloud Vendor Benchmark Entwicklung

Die Absicherung und Überwachung ihrer Cloud-Infrastrukturen und Cloud Services ist, angesichts der handfesten und nicht abreißenden Abhörskandale, für klassische Unternehmensanwender sowie für Cloud Service Provider ein immer zentraleres Anliegen. Verglichen zum Jahr 2013 wurde daher das Thema Cloud Security Services vertieft und zusätzlich um die eigenständige Kategorie Cloud Encryption erweitert.

Darüber hinaus wurde die Kategorie Cloud Workplaces zum ersten Mal in den Benchmark mit aufgenommen. Der Cloud-Services-Markt durchläuft in diesem Bereich gerade eine Evolution, von individuellen Lösungen (aus der Private Cloud) hin zu standardisierten “pre-packaged” Lösungen (aus der Public Cloud). Dieser Prozess steht aber erst am Anfang, und das Angebot ist noch überschaubar.

Cloud Trends & Spendings für Deutschland

Getrieben wird der Cloud-Markt von Trends wie Big Data, Mobility, Social Business (UC + Collaboration) und einer zunehmenden industriellen Vernetzung (Industrie 4.0), die von ausgereiften Cloud Technologien in Bezug auf Netzwerk- bzw. Traffic-Optimierung (CDN), Automatisierung, Provisionierung, Skalierung und Orts- sowie Device-Unabhängigkeit profitieren. Ferner ermöglicht Cloud Computing den Wissens- und Informationsaustausch über die Unternehmensgrenzen hinweg und sorgt für Innovation.

Nach aktuellen Prognosen der Experton Group werden in 2014 die Ausgaben der deutschen Unternehmen für Cloud Technologien, Cloud Services und entsprechende Beratungs- und Integrationsservices bei rund 6,6 Milliarden Euro liegen – inklusive Netzwerkservices.

Hinter diesem Wachstum steht zudem der anhaltende und nachhaltige Trend zur Digitalisierung sämtlicher Geschäftsprozesse und Geschäftsmodelle über nahezu alle Branchen und Segmente hinweg. Unternehmen der Privatwirtschaft transformieren sich dabei auf ähnliche Weise wie die öffentliche Hand in Bezug auf E-Government, um im gegenseitigen Dialog Medienbrüche zu verringern. Prozesse und spezifische Workloads werden immer häufiger in Cloud-Umgebungen ausgelagert. Oder sind es doch in vielen Fällen nur virtualisierte Server mit intelligenten Management Tools? Fest steht jedenfalls eines: „Cloud-Scale beißt sich häufig mit den Enterprise- Anforderungen“, so Heiko Henkes, Manager Advisor bei der Experton Group.

Der Weg in die Cloud ist aber nach wie vor ein harter Weg – speziell bei Enterprise Architekturen. Die hohe Marktattraktivität und inzwischen auch Standardisierung führt kontinuierlich zum Einstieg weiterer Akteure in den Bereichen Cloud-Services. Andererseits suchen etablierte Beratungs- und Integrationsdienstleister händeringend nach Differenzierungsmöglichkeiten, beispielsweise im Hinblick auf das OpenStack Framework, das derzeit viele Ressourcen bindet und daher viel Zeit und Geld kostet. Heiko Henkes weiter: “Wo bleibt die nötige Differenzierung, wenn alle IT-Dienstleister bzw. Cloud- Anbieter auf OpenStack umsatteln bzw. auf ein und dasselbe Pferd setzen? Davon abgesehen, wird es für Hacker damit schon auf dieser Stack-Ebene immer leichter in virtuelle Infrastrukturen einzubrechen – hier skaliert dann sogar die Security-Lücke!”

Infrastructure as a Service (IaaS)

Der Markt für Public Cloud IaaS wird laufend um neue Angebote ergänzt. Bemerkenswert ist der Einstieg von Anbietern, die bisher auf Managed- bzw. Private-Cloud-Angebote spezialisiert waren – wie BT, Colt und T-Systems – und so ihr Angebot in Richtung Public Cloud ergänzen. Es sind aber nicht nur Markteintritte festzustellen, sondern der Markt zeigt darüber hinaus auch erste Anzeichen einer Konsolidierung. So übernahm Host Europe die ebenfalls im Public-Cloud-Markt aktive Telefónica Online Services. Im Enterprise-Public-Cloud-Markt übernahm CANCOM Pironet NDH, um gegenseitige Synergien schnell zu heben und den zeitnahen Markteintritt zu realisieren.

Platform as a Service (PaaS)

Platform as a Service (PaaS) entwickelt sich weiter und wird in vielen Fällen zum Dreh- und Angelpunkt in Bezug auf die Inanspruchnahme von IaaS-Services oder zum Angebot fertiger Applikationen über Cloud-Marktplätze bzw. SaaS-Angebote. Im Detail nehmen im PaaS-Segment auch Enterprise- bzw. Hosted-Varianten Fahrt auf. Somit entwickelt sich PaaS – als mittlere Cloud-Schicht mit Optionen zum eigenen Management aber gleichzeitig auch genügend Automatismus zu dem interessantesten und zugleich komplexesten Cloud Layer. Anbieter, die diesen mittleren Part des Stacks beherrschen, werden von dort aus schnell an den wertschöpfenden und gegenüber dem Wettbewerb differenzierenden Kundenprozessen partizipieren können. Für kleine ISVs lockt bei entsprechenden Vermarktungsoptionen und Ökosystemen wie bspw. im Salesforce-Universum auch das Absatzpotenzial über den sogenannten Longtail-Effekt.

Jüngste Neueinsteiger in diesem Marktsegment sind CANCOM/Pironet NDH und T-Systems. Der ansonsten bzw. bislang durch US-Anbieter geprägte Markt gedeiht und wird nun auch von lokalen Koryphäen im Go-to-Market berücksichtigt.

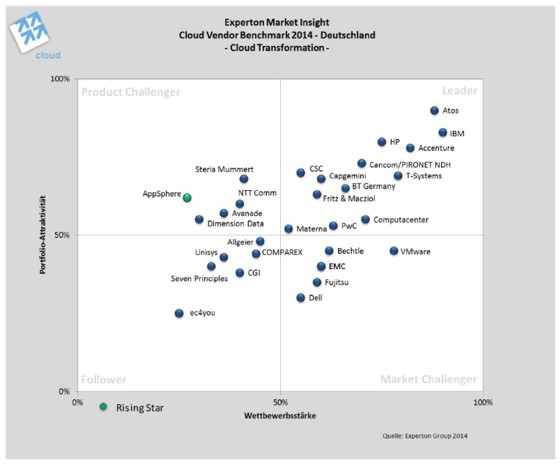

Auszug Cloud Vendor Benchmark 2014 – Cloud Transformation

Analog zum Jahr 2013 ist im Segment der Cloud Transformation der integrierte Ansatz von Consulting und Integration gefragt. Obgleich viele Integratoren noch stark auf die Technik und immer häufiger auch auf das Zusammenspiel von Komponenten abstellen, wiegt die Beratung als vorgelagertes Element immer schwerwiegender, da Cloud Computing inzwischen systemimmanent und daher ein wesentlicher Bestandteiler zeitgemäßer Businesspläne ist.

In der Kategorie „Cloud Transformation“ sind 29 Anbieter als relevant identifiziert worden. 13 sind als besonders bedeutsam im Leader-Quadranten positioniert. Bei AppSphere prognostiziert die Experton-Group eine positive Entwicklung und verleiht daher das Prädikat „Rising Star“.