In den vergangenen drei Jahren hat sich ein eigenständiger Markt für cloudbasierte SAP HANA®-Angebote etabliert. Beim Geschäft mit entsprechenden Managed Enterprise Cloud-Lösungen haben sich die bekannten großen Cloud-Provider an die Spitze gesetzt. Dies zeigt der neue große Anbietervergleich „ISG Provider Lens Germany 2019 – SAP HANA®-Services“ des Marktforschungs- und Beratungshaus ISG Information Services Group. Zugleich weist ISG darauf hin, dass auf diesem Markt zwei Anbietertypen agieren: Provider, welche vor allem ihre Cloud-Infrastruktur für SAP HANA® bereitstellen, sowie Dienstleister, die ihr Cloud-Angebot zudem mit umfassenden Services verbinden. Über den Markt für HANA-Cloud-Angebote hinaus untersuchte ISG in der Studie insgesamt 35 Anbieter in fünf Teilmärkten.

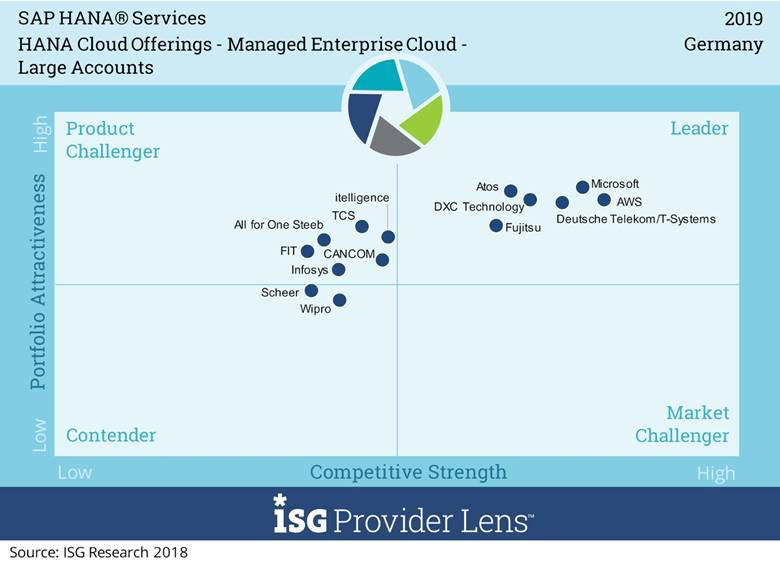

“In Sachen Funktionalität, Flexibilität und Skalierbarkeit haben die beiden größten Cloud-Anbieter Amazon Web Services (AWS) und Microsoft nun auch im Markt für cloudbasierte SAP HANA-Services eine führende Position erreicht”, sagt Rainer Suletzki, Senior Advisor im Auftrag der ISG Information Services Group und Lead Advisor der Studie. “Doch Anbieter wie Atos, Deutsche Telekom, DXC Technology und Fujitsu sind weiterhin eine starke Konkurrenz für die beiden großen Anbieter.” Die Stärke dieser Mitbewerber besteht vor allem darin, dass sie neben der Cloud-Infrastruktur auch über ein komplettes und ergänzendes Service-Portfolio verfügen. “Auch diese Anbieter vertreiben eigene Cloud-Angebote, sind aber zugleich in der Lage, AWS und Microsoft Azure in ihre Managed Service-Pakete einzubinden. Als Partner der großen Hyperscaler fungieren sie gewissermaßen als Veredler der reinen Infrastruktur-Anbieter und betten diese in ein komplettes Betriebsmodell mit ein”, so Analyst Suletzki.

Die meisten Verantwortlichen von HANA-Projekten prüfen laut ISG-Studie derzeit, ob sie solche Cloud-Plattformen wegen der mit ihnen verbundenen Kostensenkungen nutzen können. Dies gelte besonders für Neueinführungen von HANA-basierten Systemen, wie sie oft in mittelgroßen Unternehmen vorkommen. “Wer Public-Cloud-Optionen nutzen möchte, sollte jedoch beachten, dass er dafür weitgehend standardisierte Anwendungen und Nutzungsprofile benötigt. So ist insgesamt noch auf längere Zeit und insbesondere bei großen Unternehmen mit Hybridstrukturen zu rechnen, da diese zumeist sehr komplexe Systemlandschaften aufweisen“, sagt Rainer Suletzki. „Sie sind auf Provider angewiesen, welche die reinen Hyperscaler-Plattformen mit einer umfassenden Betriebsunterstützung kombinieren.”

Im “Leader”-Quadranten des Marktsegments “HANA Cloud Offerings – Managed Enterprise Cloud” weist der ISG-Anbietervergleich im Teilmarkt „Großkunden“ sechs Anbieter aus: Atos, AWS, Deutsche Telekom, DXC Technology, Fujitsu und Microsoft.

Neben den Anbietern für „HANA Cloud Offerings – Managed Enterprise Cloud“ hat die ISG-Studie vier weitere Teilmärkte analysiert und diese zum Teil noch nach „Midmarket“ (Mittelstand) und „Large Accounts“ (Großkunden) unterteilt: „Business Warehouse (BW) on HANA“, „Suite on HANA & S/4HANA – Multi Service Providers“, „SAP HANA Technology“ sowie „SAP Cloud Platform (SCP)“.

Business Warehouse (BW) on HANA

HANA hat sich bei den Business-Warehouse-Anwendungen von SAP nunmehr als Standard etabliert. Die Service-Anbieter für BW on HANA unterscheiden sich laut ISG-Studie vor allem darin, inwiefern sie die Transformation von der Applikationsseite kompetent unterstützen können, indem sie zum Beispiel sinnvolle Business Cases identifizieren und umsetzen sowie den Einsatz von HANA in der gesamten IT-Landschaft vorantreiben. Eine weitere Herausforderung besteht darin, das Volumen der In-Memory zu haltenden Daten über ein geeignetes Datenmanagement zu begrenzen und damit von den Kosten her tragfähig zu gestalten. Insbesondere für Großunternehmen mit ihren zumeist sehr großen Datenbeständen spielt dies bei der HANA-Transformation eine wesentliche Rolle.

Suite on HANA & S/4HANA – Multi-Service Providers

Im Segment der Multi-Service Provider erwarten die Kunden vor allem auch die Entwicklung einer Roadmap für die HANA-Transformation. Folgende Parameter identifiziert der ISG-Anbietervergleich dabei als wesentlich: die vielfältigen Möglichkeiten von HANA-basierten Systemlandschaften, die hohe Innovationsgeschwindigkeit von SAP bei der Weiterentwicklung der Produktpalette, das für 2025 angekündigte Wartungsende für die bisherigen Produkte sowie die zu erwartenden signifikanten Aufwände bei der Transformation. Von hoher Relevanz für die Begrenzung dieser Aufwände sind zudem die eingesetzten Methoden, Vorgehensweisen und Werkzeuge. Deshalb entwickeln die in diesem Segment tätigen Provider neben den SAP-Standardtools auch eigene Werkzeuge, mit denen sie vorhandene Lücken schließen.

SAP HANA Technology

Speziell im Bereich der HANA-Technologie stellt sich mit der zunehmenden Attraktivität von cloudbasierten Infrastrukturen (Platform-as-a-Service, PaaS) die Frage nach dem jeweils besten Betriebsmodell. Die ISG-Analysten gehen dabei davon aus, dass On-Premise-Modelle auch künftig eine wesentliche Rolle spielen. Vor allem bei Großkunden seien hybride Strukturen aus Cloud und On-Premise auf absehbare Zeit das vorherrschende Modell. Mit Blick auf den auch deshalb komplexen und zum Teil sehr aufwendigen Transformationspfad der Unternehmen, hat sich den auf die HANA-Technologie spezialisierten Service-Providern ein bedeutendes Marktpotenzial eröffnet. ISG geht davon aus, dass dabei jene Anbieter die Nase vorn haben werden, die ihre Kompetenzen auf diesem Feld trotz eines sich rasant entwickelnden Umfelds aktuell halten können.

SAP Cloud Platform (SCP)

Die Integrationsplattform „SAP Cloud Platform“ (SCP) ist in ihrer heutigen Form erst seit wenigen Jahren am Markt, sodass es noch keine umfassenden Erfahrungen mit ihrem Einsatz gibt. Dies bietet den in diesem Segment tätigen Providern eine gute Möglichkeit, sich vom Mitbewerb abzuheben. Wichtigste Aspekte beim Einsatz von SCP sind die Integration von cloudbasierten mit On-Premise-Komponenten, die Integration von IoT-Szenarien (IoT, Internet of Things) sowie die Integration von mobilen Anwendungen. Zudem können die Provider SCP einsetzen, um individuelle Entwicklungen und Varianten jenseits der Kernapplikation zu realisieren, ohne dabei die Integration mit dem Gesamtsystem zu gefährden.

Weitere Informationen zur Studie, inklusive einer Liste der bewerteten Anbieter